ALILA : Une ascension fulgurante et une chute retentissante

Depuis vendredi, l’empire immobilier ALILA, autrefois fleuron du logement social en France, est en pleine déliquescence. Avec des centaines de filiales fermées et des actifs en cours de liquidation, la situation pose des questions non seulement sur la gouvernance d’Hervé Legros, mais aussi sur l’impact pour les entreprises ayant des créances. Retour sur l’historique de cette société qui a marqué le paysage immobilier français, avant d’explorer les conséquences économiques de sa chute.

Une Ascension basée sur le logement social fruit de l’argent public

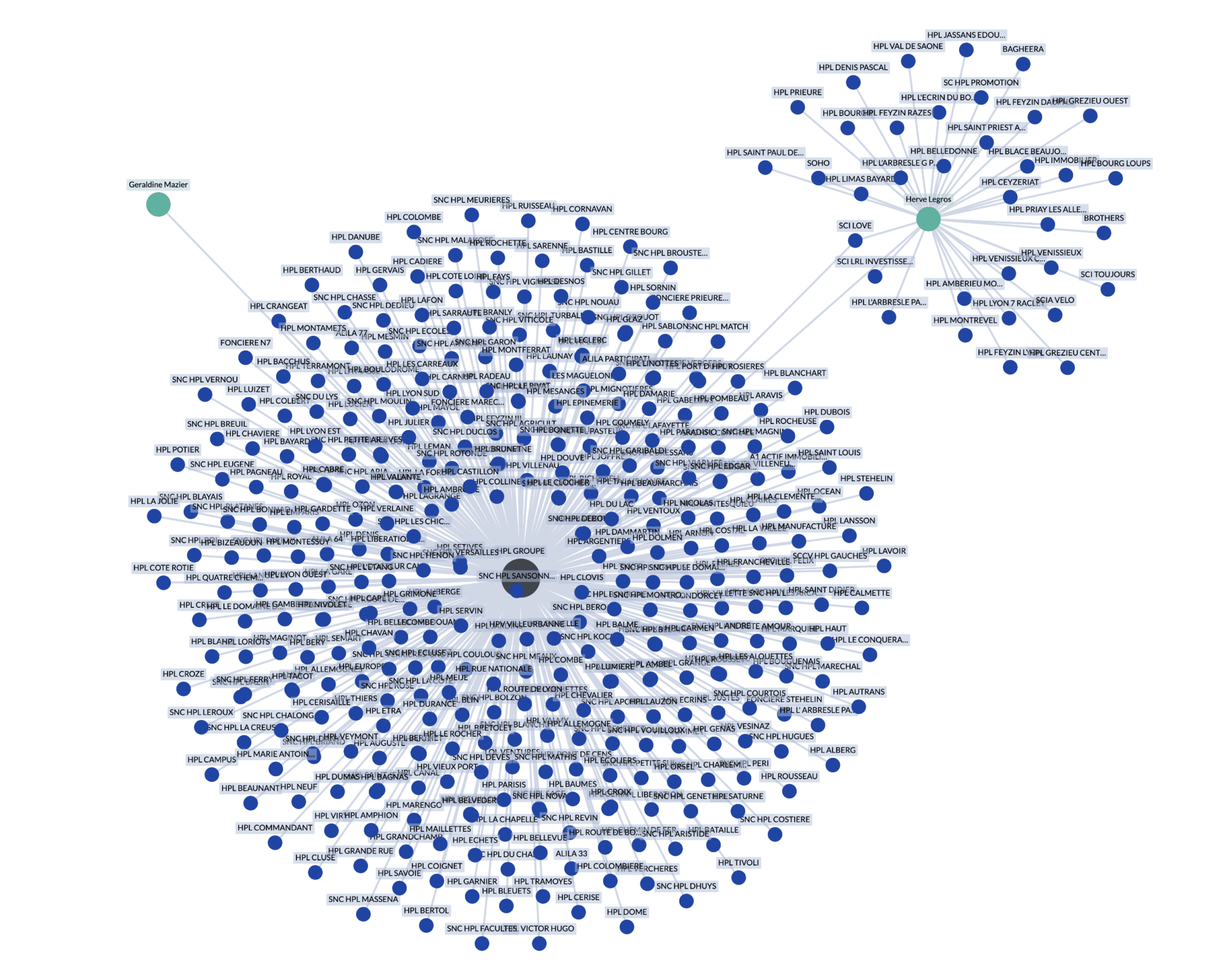

Fondée en 2004 par Hervé Legros, ALILA s’est rapidement imposée comme un acteur incontournable du logement social et intermédiaire. Alors que la France faisait face à une crise du logement, ALILA a su tirer parti des dispositifs réglementaires pour proposer des projets adaptés aux besoins des collectivités et des bailleurs sociaux.

- Une stratégie audacieuse : Hervé Legros a mis en place un modèle unique en multipliant les entités juridiques (SCI, holding) afin de compartimenter les risques financiers. Cette approche a permis à l’entreprise de lever des fonds rapidement et d’étendre ses activités.

- Des chiffres impressionnants : Au sommet de sa gloire, ALILA revendiquait la construction de milliers de logements par an, avec un chiffre d’affaires en forte croissance.

- Un rôle centralisé : Hervé Legros, détenteur de tous les pouvoirs de signature, incarnait l’âme et la stratégie de l’entreprise. Cette centralisation, si elle a permis une réactivité hors pair, s’est révélée être un point de vulnérabilité majeur.

Les Premiers Nuages : Enquêtes et critiques

Dès 2022, ALILA a commencé à attirer l’attention des autorités judiciaires et des médias pour des pratiques controversées.

- Mises en examen : Hervé Legros a été accusé de harcèlement moral, de travail dissimulé, et d’abus de biens sociaux. Ces accusations ont fragilisé la réputation de l’entreprise.

- Doutes sur la gouvernance : La multiplication des entités juridiques, bien qu’élément clé de la stratégie d’ALILA, a été perçue comme un moyen d’éviter une transparence financière.

- Retrait des partenaires : Les banques et investisseurs, autrefois soutiens inconditionnels, ont commencé à s’éloigner, marquant le début d’une crise financière.

Le Démantèlement : Une onde de choc

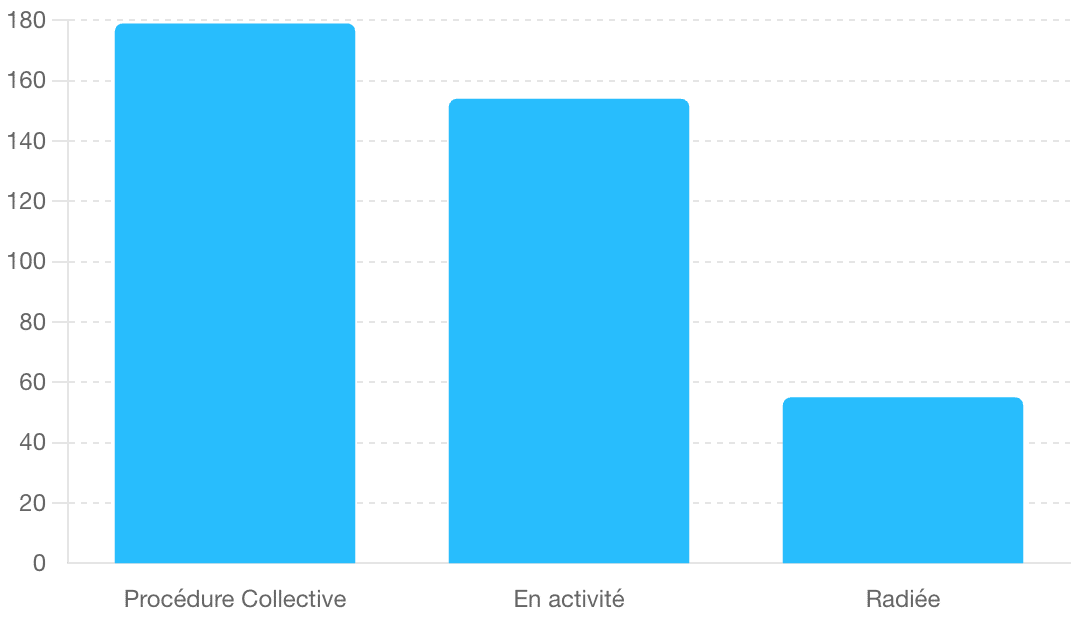

Depuis vendredi, le processus de liquidation a été officiellement enclenché, entraînant la fermeture de centaines de filiales. Cette opération massive a plongé des centaines d’entreprises créancières dans l’incertitude.

- Des fermetures en cascade : Plus de 350 entreprises liées à ALILA sont concernées par ce démantèlement. La complexité du système juridique mis en place par Hervé Legros rend difficile l’évaluation des actifs disponibles pour couvrir les dettes.

- Des actifs stratégiques : Parmi les biens encore identifiables, on compte une immense propriété (SCI LOVE), un immeuble à Lyon (SCI BROTHERS), et un immeuble à vendre via SCI LRL INVESTISSEMENTS. La majorité de ces actifs est grevée par des nantissements récents de la Société Générale, qui se place en créancier prioritaire sur ce dossier.

Découvrez la liste des Entreprises en cours de liquidation depuis le 20 décembre 2024

L’Impact pour les petites Entreprises créancières

Pour les entreprises B2B ayant des créances sur ALILA, la situation est critique. Les conséquences de ce démantèlement pourraient s’étendre bien au-delà du secteur immobilier.

- Un risque de pertes irréversibles : Les créanciers non privilégiés, notamment les sous-traitants et fournisseurs, risquent de voir leurs factures impayées se transformer en pertes nettes. Cette situation pourrait ébranler les entreprises les plus fragiles.

- Des projets abandonnés : De nombreux chantiers, certains en phase de finalisation, sont gelés. Les entreprises impliquées, parfois dépendantes d’ALILA pour une part significative de leur chiffre d’affaires, se retrouvent sans solution immédiate.

- Un effet domino à craindre : L’arrêt brutal des activités d’ALILA pourrait provoquer une vague de difficultés économiques pour ses partenaires. Des faillites en chaîne ne sont pas à exclure dans les mois à venir.

La déclaration des créances dans la période de 2 mois après l’ouverture des jugements est primordiales pour espérer obtenir le remboursement de celles-ci.