Complémentaire santé obligatoire, MMA accompagne les PME Lyonnaises

La mutuelle collective devient complémentaire santé obligatoire

Avant 2012, l’assurance collective de santé, prévoyance, retraite des salariés d’une entreprise relevait soit de la CNN (Convention Collective Nationales de branche) soit d’un contrat de frais de santé décidé unilatéralement par le chef d’entreprise.

Dans les deux cas, le plus souvent à destination de collèges de personnels particuliers de l’entreprise, tels que les cadres, les non cadres, etc, l’objectif étant essentiellement de répondre à un besoin de fidélisation de ses personnels. Les garanties couvertes par ces contrats étaient la aussi du ressort du chef d’entreprise.

Un contrat collectif

Le 9 janvier 2012, le législateur décide d’uniformiser par la mise en place d’un contrat dit « collectif ». L’administration considérant « tout le monde égal face à la maladie » souhaite l’égalité de traitement des salariés et impose un seul contrat pour tous.

Le décret à pour objectif d’uniformiser la protection sociale dans l’entreprise et décide qu’un contrat de santé existant a destination des cadres, devrait être étendu à l’ensemble du personnel et ce, pour le 01 juillet 2014.

Le législateur impose également la réduction du nombre de collèges bénéficiaires à un ou deux et oblige à 6 mois d’ancienneté dans l’entreprise pour en bénéficier.

Un contrat obligatoire

Pour garantir le caractère collectif et obligatoire de ce régime et bénéficier des exonérations de charges sociales y afférant, le législateur segmente la population de l’entreprise par « catégories objectives » et définit également le périmètre des exemptions possibles.

Un salarié peut à son embauche, refuser la mutuelle collective de l’entreprise s’il est couvert par celle de son conjoint. Il aura alors à en justifier chaque année et les cas de dispenses doivent figurer sur l’acte juridique, la DUE (Décision Unilatérale de l’Employeur). Dans le cas contraire, son adhésion est obligatoire.

L’ANI du 11/01/2013 généralise la complémentaire santé à tous les salariés

Le 11 janvier 2013, l’Accord National Interprofessionnel (ANI) impose la généralisation de la couverture complémentaire des frais de santé et améliore la portabilité de la couverture santé.

Cet accord porte sur 58 % des TPE / PME françaises soit 670 000 entreprises qui ne sont pas couvertes et parmi lesquelles près de 610 000 ont moins de 10 salariés.

La loi du 14 juin 2013 qui impose la généralisation de la couverture santé est mis en œuvre selon le calendrier suivant :

-

avant le 1er juin 2013 : ouverture des négociations au sein des branches professionnelles

-

à compter du 1er juillet 2014 jusqu’au 31 décembre 2015 : ouverture des négociations au sein des entreprises

-

à compter du 1er janvier 2016 : une obligation légale

Un panier légal de soins minimum

Le panier de soins légal intègre les garanties minimales qui devront s’appliquer à tous les salariés du secteur privé au 1er janvier 2016. Soit :

-

100 % de la base de remboursement des consultations, actes techniques et pharmacie, en ville et à l’hôpital,

-

le forfait journalier hospitalier

-

125 % de la base de remboursement des prothèses dentaires

-

un forfait optique annuel de 100 euros

Quid des garanties existantes ?

Dans le cas ou l’entreprise propose déjà un contrat collectif, les garanties ne devront pas dépasser le plafond des garanties prévu par la loi, celles-ci faisant l’objet d’une taxe de 14 %. Elles pourront être a l’entière charge des salariés sous forme de «sur complémentaire » ou « d’options ».

Une participation minimale de l’employeur

La loi oblige l’employeur à prendre en charge au moins 50% de la cotisation du salarié quel que soit le niveau des garanties .

Des avantages fiscaux et sociaux revue à la baisse

- Fiscalisation à l’impôt sur le revenu de la cotisation patronale aux régimes collectifs de santé : réintégration de la part employeur dans le revenu imposable du salarié (IRPP)

- Plafond de déduction révisé à la baisse

Sont visés :

- La cotisation globale (part salarié + revenus de 2013 déclarés en part employeur) correspondant à un régime collectif de prévoyance lourde

- La cotisation versée par le salarié dans le cadre d’un régime collectif de santé

Informer et agir : l’action du Cabinet de Vaublanc et Gill

Le Cabinet de Vaublanc et Gill accompagne ses clients entreprises dans cette mutation. A cet effet, le cabinet a dispensé une série de trois réunions d’informations (le 24 et 26 juin, ainsi que le 08 juillet) sur le thème de la Mutuelle santé d’Entreprises obligatoire.

Rappel du contexte historique et politique, obligations légales pour l’employeur, impact pour les salariés et offre de service MMA Entreprises formaient le gros des échanges avec les chefs d’entreprises présents.

Les avantages MMA :

Des remboursements performants, à la hauteur des attentes des salariés grâce à un large réseau de partenaires en optique, dentaire et audio pour des tarifs négociés et des remboursements majorés.

Des tarifs optimisés grâce a une gestion du risque innovante :

-

des garanties médicalisées tenant compte des vrais besoins de santé

-

des économies grâce aux réseaux de santé partenaires,

-

une accentuation sur la prévention,

-

des renforts individuels facultatifs pour personnaliser sa couverture santé

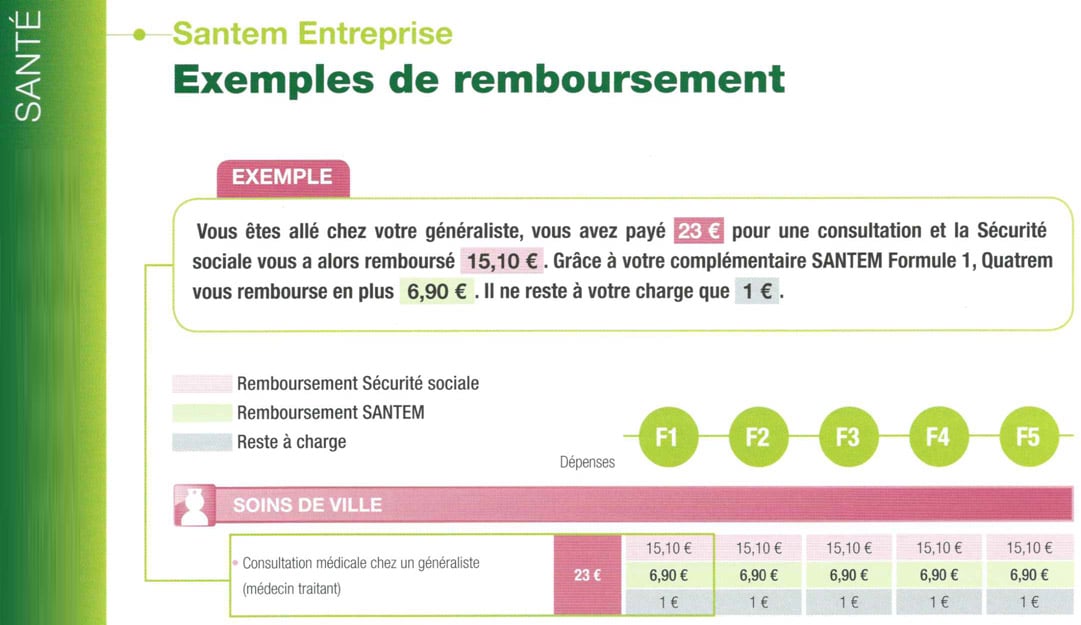

Exemples de remboursement :

SANTEM Entreprise, l’offre MMA pour les entreprises de 1 à 99 salariés

Chef d’entreprise, vous recherchez une complémentaire santé souple et avantageuse ? La nouvelle complémentaire santé réunit tous les points forts d’une protection santé efficace et moderne :

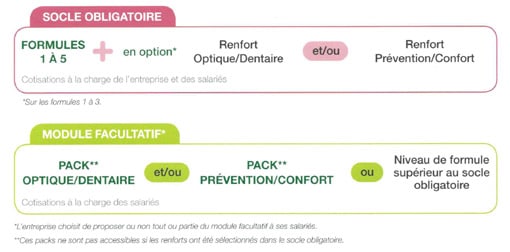

- un socle obligatoire choisi par l’entreprise avec ou sans renforts :

- 5 formules + 3 packs (optique / dentaire ; prévention / confort ; pack optique dentaire + prévention confort)